中国环境保护专用设备制造行业市场现状分析及竞争格局与投资发展研究(2025-2030)

随着“双碳”目标的持续推进与生态文明建设的深化,中国环境保护专用设备制造行业正迎来新一轮的战略发展期。本文旨在对2025年至2030年间该行业的市场现状、竞争格局及投资发展趋势进行系统性分析,为相关决策提供参考。

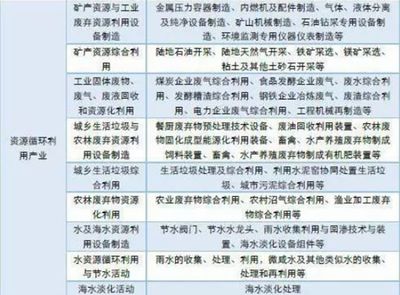

一、 市场现状分析(2025年基点)

- 市场规模与增长:截至2025年,中国环保专用设备制造业在政策强力驱动与市场需求双重拉动下,已形成万亿级市场规模。细分领域如大气污染治理设备(脱硫、脱硝、除尘)、水污染治理设备(膜处理、一体化污水处理)、固体废物处理设备(焚烧、资源化利用)以及环境监测专用仪器仪表等均保持稳健增长。其中,服务于新能源产业链(如锂电池回收处理设备)及“无废城市”建设需求的设备增长尤为显著。

- 政策驱动效应:国家层面,《“十四五”节能减排综合工作方案》、《关于深入打好污染防治攻坚战的意见》等纲领性文件持续加码,地方环保标准日趋严格,为行业创造了稳定的政策需求。碳交易市场的逐步完善,亦催生了对碳排放监测与核算相关设备的新需求。

- 技术发展水平:行业整体技术水平显著提升,智能化、模块化、高效低耗成为产品升级的主要方向。物联网、大数据、人工智能技术在设备远程监控、故障诊断与运维优化中得到广泛应用。在部分高端核心部件(如高性能膜材料、精密传感器)和尖端技术(如复杂污染物深度治理技术)方面,对国外技术的依赖度仍需进一步降低。

- 需求结构变化:需求侧正从传统的“达标排放”向“提质增效”与“资源循环”转变。工业企业不仅需要满足环保合规,更追求通过环保技术改造实现节能降本与资源回收。市政及农村环境综合治理市场空间持续释放。

二、 行业竞争格局剖析

- 竞争主体多元化:市场参与者主要包括大型国有环保集团(如中国节能、光大环境等)、上市专业设备公司、众多民营中小企业以及部分跨领域进入的装备制造巨头。国有企业在大型市政项目、系统解决方案中占据优势;民营企业则在细分设备领域、技术创新及灵活服务方面表现活跃。

- 市场集中度趋势:行业呈现“整体分散,细分集中”的特点。大气治理、垃圾焚烧等成熟领域市场集中度相对较高,头部企业凭借技术、资金和品牌优势占据较大份额。而在水处理、固废资源化等更广阔的领域,竞争依然激烈,市场集中度有待提升。

- 核心竞争力构成:技术研发与创新能力、品牌与项目业绩、资金实力与融资成本、全生命周期服务能力(设计、制造、安装、运营)成为企业竞争的关键。具备核心专利技术、能提供一体化解决方案的企业正获得更多市场青睐。

- 区域产业集群:已初步形成以长三角、珠三角、京津冀为核心的环保装备制造产业集群,产业链协作配套能力较强。中西部地区依托本地市场及政策支持,也涌现出一批特色企业。

三、 投资与发展前景研究(2025-2030)

- 投资热点领域:

- 减污降碳协同增效装备:服务于工业流程深度脱碳与污染物协同治理的集成技术与设备。

- 新污染物治理装备:针对持久性有机污染物、内分泌干扰物等新型环境问题的监测与治理设备。

- 资源循环利用装备:包括废旧动力电池高效回收拆解与再生利用装备、高值化再生塑料装备、有机废弃物高效生物处理装备等。

- 智慧环保与数字化装备:基于物联网的智能监测传感器、环保装备远程运维与大数据分析平台。

- 海洋环境保护装备:船舶污染治理、海洋塑料垃圾收集等蓝海市场设备。

- 发展趋势研判:

- 产品高端化与智能化:设备将向更精密、更可靠、更智能的方向发展,软件与服务附加值占比将持续提高。

- 服务模式创新:“制造+服务”模式深化,合同环境管理、托管运营等服务业态更加普及。

- 产业链协同与融合:环保设备制造与新材料、新能源、信息技术产业的融合将更加紧密。

- 国际化步伐加快:在国内市场积累技术和服务经验后,领先企业将加速参与“一带一路”等国际市场竞争,输出中国技术与装备。

- 风险与挑战:

- 技术迭代风险:技术路线快速变革可能使现有产能面临贬值风险。

- 市场竞争加剧风险:新进入者增多可能导致价格竞争,压缩利润空间。

- 应收账款与资金压力:部分下游客户(如地方政府、工业企业)支付周期较长,对设备制造商现金流构成压力。

- 政策波动风险:虽然长期向好,但短期地方政策执行力度与节奏的变化可能影响市场需求释放。

- 投资建议:

- 关注拥有持续研发能力、核心技术壁垒和清晰市场定位的细分领域龙头企业。

- 沿“减污降碳协同”和“资源循环利用”两大主线,布局具备高成长潜力的技术型公司。

- 重视企业的现金流质量、项目管理能力和品牌信誉。

- 谨慎评估技术路线的成熟度与市场接受度,避免盲目追逐概念。

展望2025-2030年,中国环境保护专用设备制造行业将在政策护航与市场内生动力共同作用下,迈向高质量发展新阶段。行业整合将加速,技术创新将成为决胜关键。对于投资者与企业而言,紧抓“绿色”与“科技”双主线,深耕细分市场,构建可持续的竞争优势,方能在这一充满机遇与挑战的赛道中行稳致远。

如若转载,请注明出处:http://www.electroplatingsludgedryer.com/product/65.html

更新时间:2026-06-19 14:35:56